Roland Berger บริษัทวางแผนกลยุทธ์ระดับโลกวิเคราะห์อาเซียน ชี้จุดแข็ง-จุดอ่อนแต่ละประเทศ ฟันธง “เศรษฐกิจไม่เขียว ไม่รอด”

บริษัทวางแผนกลยุทธ์ระดับโลกระบุ เอเชียกำลังขึ้นแท่นศูนย์กลางห่วงโซ่อุปทานโลก อินโดนีเซียโดดเด่นเป็นดาวรุ่ง ส่วนไทยต้องเร่งยกระดับแรงงานและใช้ศักยภาพยานยนต์ไฟฟ้าให้คุ้มค่า เพื่อให้รอดในยุคเศรษฐกิจต้องสีเขียว

บริษัทที่ปรึกษาระดับโลก Roland Berger เผย โลกธุรกิจเข้าสู่ ”ยุคของเอเชีย” อย่างเต็มตัว แต่การเติบโตยุคนี้ไม่ได้วัดกันที่ขนาดหรือกำไรอีกต่อไป หากวัดกันที่ ”ความเขียว” และ “ความเข้าใจคน”

นายจอห์น โลว์ ผู้บริหารประจำเอเชียตะวันออกเฉียงใต้เตือน “Green isn’t a trend. It’s survival.” สีเขียวไม่ใช่กระแส แต่คือการอยู่รอด

ในการแถลงข่าวหัวข้อ “Global Supply Chain in Its Asian Era” ที่กรุงกัวลาลัมเปอร์ ประเทศมาเลเซีย เมื่อเร็ว ๆ นี้ Roland Berger เปิดตัวรายงาน “Asia Supply Chain Reconfiguration” ซึ่งชี้ว่าศูนย์กลางห่วงโซ่อุปทานโลกกำลังเลื่อนจากตะวันตกสู่เอเชียอย่างถาวร โดยมีอินโดนีเซีย มาเลเซีย และไทยเป็นกำลังหลักของการเปลี่ยนผ่าน

ทั้งนี้ นายจอห์น โลว์ กรรมการผู้จัดการภูมิภาคเอเชียตะวันออกเฉียงใต้ และ นายเดวิด จู หุ้นส่วนจากไชน่า เกรตเตอร์ ได้ร่วมเปิดเผยรายละเอียดของรายงานฉบับดังกล่าว

รายงานระบุว่า จีน ญี่ปุ่น เกาหลีใต้ และอาเซียนกำลังร่วมกันสร้าง “ระบบนิเวศเศรษฐกิจแบบครบวงจร” (self-contained ecosystems) ที่พึ่งพาตนเองได้มากขึ้น โดยไม่ต้องพึ่งตลาดตะวันตกเหมือนในอดีต

ปัจจุบันการค้าภายในภูมิภาคเอเชีย (intra-regional trade) คิดเป็น 56% ของมูลค่าการค้าทั้งหมดของภูมิภาค สูงกว่าอเมริกาเหนือที่อยู่ที่ 43% และใกล้เคียงยุโรปที่ 68% แรงผลักดันหลักมาจากความตึงเครียดทางภูมิรัฐศาสตร์กับสหรัฐอเมริกา ทั้งสงครามการค้า การจำกัดการส่งออกเทคโนโลยี และมาตรการคว่ำบาตรทางเศรษฐกิจ ทำให้บริษัทเอเชียเร่งลดการพึ่งพาอเมริกา (decoupling from the U.S.) และหันมาเสริมสร้างเครือข่ายการค้าและการผลิตภายในภูมิภาคแทน ส่งผลให้เส้นทางการค้าและการลงทุนโลก “เลื่อนศูนย์กลางไปทางตะวันออก” อย่างชัดเจน

ด้านนายเดนี เดอพูซ์ กรรมการผู้จัดการระดับโลกของ Roland Berger แสดงความเห็นโดยระบุในรายงานว่า แม้การกระจายฐานการผลิตไปหลายประเทศจะเพิ่มความซับซ้อนและต้นทุน แต่กลับให้ “ความยืดหยุ่น” (resilience) ที่จำเป็นในโลกที่เต็มไปด้วยวิกฤต ไม่ว่าจะเป็นโรคระบาด สงคราม หรือการหยุดชะงักของซัพพลายเชน แนวคิดใหม่คือ “Resilience is the New Efficiency” หรือ “ความยืดหยุ่นคือประสิทธิภาพยุคใหม่” ดังนั้น ห่วงโซ่อุปทานยุคหน้าต้องตอบโจทย์ 4 ด้านพร้อมกัน ได้แก่ Efficient (มีประสิทธิภาพ) Resilient (ยืดหยุ่น) Digital (ดิจิทัล) และ Sustainable (ยั่งยืน)

นายจอห์น โลว์ กล่าวอย่างตรงไปตรงมาว่า “การทำธุรกิจวันนี้ไม่ใช่แค่เรื่องกำไรอีกต่อไป แต่คือการ ‘อยู่รอด’ ในโลกที่เปลี่ยนเร็วเกินกว่าจะนิ่งได้” เขาเน้นว่า “กลยุทธ์สีเขียว” (Green Strategy) จะกลายเป็นหัวใจของแผนธุรกิจทุกประเภท ไม่ใช่เพียงเพื่อขายสินค้า แต่เพื่อให้บริษัท “มีสิทธิ์อยู่” ในตลาดโลก โดยเฉพาะเมื่อมาตรการด้านสิ่งแวดล้อมจากสหภาพยุโรปและสหรัฐฯ เข้มงวดขึ้นเรื่อย ๆ

ผู้สื่อข่าวถามว่า หากต้องเริ่มธุรกิจใหม่ สิ่งแรกที่จะคิดถึงคืออะไร โลว์ตอบว่า “ขนาดของตลาดลูกค้า” อย่างไรก็ตาม ทุกธุรกิจต้องคิดถึงโลกก่อนคิดถึงกำไร” พร้อมสรุปยุทธศาสตร์ของบริษัทไว้อย่างชัดเจนว่า “Green isn’t a trend. It’s survival” หรือ “สีเขียวไม่ใช่กระแส แต่คือการอยู่รอด”

เมื่อพิจารณาทิศทางการลงทุนในภูมิภาค อินโดนีเซียถือเป็น “ดาวเด่น” ของเอเชียตะวันออกเฉียงใต้ ด้วยการครอง 42% ของทรัพยากรนิกเกิลโลก ซึ่งเป็นวัตถุดิบสำคัญของแบตเตอรี่รถยนต์ไฟฟ้า (EV) รัฐบาลอินโดนีเซียกำลังผลักดันกลยุทธ์แบตเตอรี่ระดับชาติ (National Battery Strategy) เพื่อสร้างห่วงโซ่อุปทานแบตเตอรี่ EV แบบครบวงจรภายในประเทศ ตั้งแต่การขุดแร่จนถึงการผลิตแบตเตอรี่สำเร็จรูป

ขณะที่มาเลเซียก็ไม่น้อยหน้าในฐานะผู้นำระดับโลกด้าน OSAT (Outsourced Semiconductor Assembly and Test) หรือการประกอบและทดสอบเซมิคอนดักเตอร์แบบจ้างผลิต ปัจจุบันกำลังลงทุน 11000 ล้านดอลลาร์สหรัฐ ในการอัปเกรดโรงงานผลิตเวเฟอร์ (wafer fab) และศูนย์วิจัยและพัฒนา (R&D) พร้อมโครงการท่าเรือเมกะที่เกาะแครีย์ (Carey Island Mega Port) และโครงการรถไฟระเบียงเศรษฐกิจตะวันออก (East Coast Rail Link – ECRL) ซึ่งจะเชื่อมชายฝั่งตะวันออกกับท่าเรือกลังทางชายฝั่งตะวันตก เพื่อสร้างเส้นทางขนส่งบูรณาการระหว่างมหาสมุทรอินเดียกับทะเลจีนใต้

ด้านเวียดนามได้รับการลงทุนจากต่างชาติ (FDI: Foreign Direct Investment) สูงถึง 38000 ล้านดอลลาร์สหรัฐ และมีมูลค่าการส่งออกไปสหรัฐอเมริกาสูงถึง 320000 ล้านดอลลาร์ ทำให้เป็นหนึ่งในประเทศที่ได้รับประโยชน์มากที่สุดจากการย้ายฐานการผลิตออกจากจีน แต่ในขณะเดียวกัน เวียดนามยังนำเข้าวัตถุดิบและชิ้นส่วนจากจีนสูงถึง 200000 ล้านดอลลาร์ เพราะยังไม่สามารถผลิตชิ้นส่วนเทคโนโลยีชั้นสูงเองได้ ทำให้มีความเสี่ยงสูงจากนโยบายภาษีของสหรัฐฯ ที่อาจมองว่าสินค้าจากเวียดนามเป็นเพียง “สินค้าจีนอ้อมผ่าน” และยังพึ่งพาจีนมากเกินไป

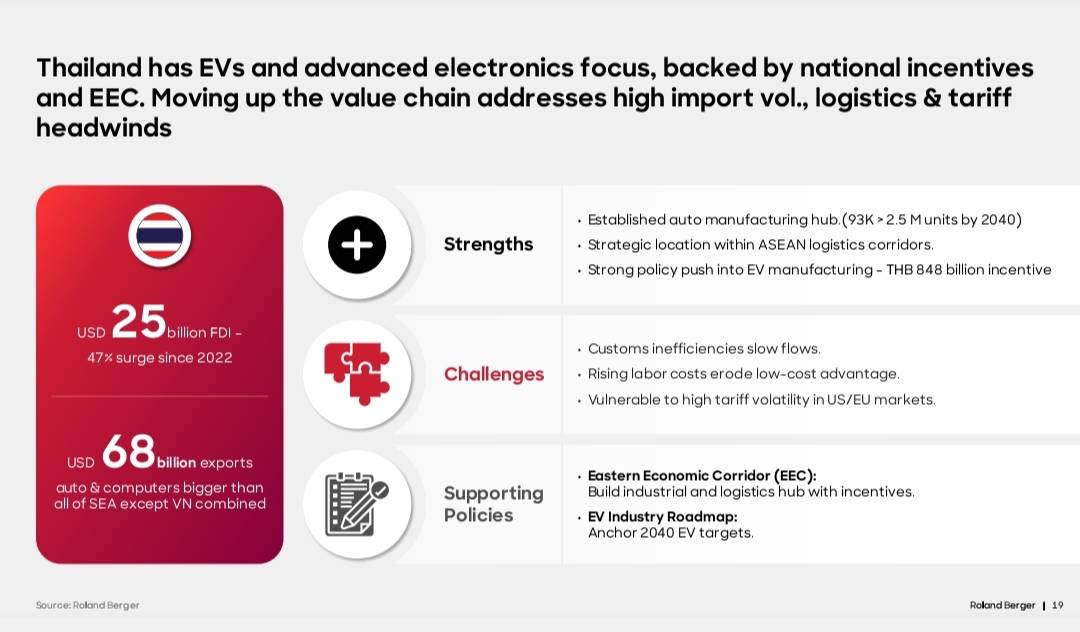

สำหรับประเทศไทย Roland Berger มองว่า “มีศักยภาพสูงมาก” โดยเฉพาะในอุตสาหกรรมยานยนต์และอิเล็กทรอนิกส์ ข้อมูลจากรายงานชี้ว่า การลงทุนจากต่างประเทศหรือ FDI พุ่งขึ้น 47% ตั้งแต่ปี 2022 มูลค่ารวม 25000 ล้านดอลลาร์สหรัฐ สะท้อนความเชื่อมั่นของนักลงทุนต่างชาติ มูลค่าการส่งออกยานยนต์และคอมพิวเตอร์สูงถึง 68000 ล้านดอลลาร์ ใหญ่ที่สุดในอาเซียนรองจากเวียดนามเท่านั้น รัฐบาลไทยกำลังผลักดัน EV Industry Roadmap พร้อมแพ็กเกจสนับสนุน 848000 ล้านบาท ที่ครอบคลุมตั้งแต่ภาษีสรรพสามิต สิทธิประโยชน์ BOI จนถึงการสนับสนุนโครงสร้างพื้นฐานสถานีชาร์จ และตั้งเป้าหมายเพิ่มการผลิตรถยนต์ไฟฟ้าจาก 93000 คัน เป็น 2.5 ล้านคันภายในปี 2040 คิดเป็นการเติบโตมากกว่า 25 เท่า ขณะที่โครงการระเบียงเศรษฐกิจพิเศษภาคตะวันออก (Eastern Economic Corridor – EEC) กำลังกลายเป็นฮับอุตสาหกรรมและโลจิสติกส์ระดับภูมิภาคครอบคลุมสามจังหวัด ได้แก่ ชลบุรี ระยอง และฉะเชิงเทรา แต่จุดอ่อนหลักที่ไทยเผชิญคือ “การยกระดับทักษะแรงงานและบุคลากร”

นายจอห์น โลว์ ซึ่งมีประสบการณ์ทำงานกับไทยมายาวนานกว่าทศวรรษ ผ่านโครงการสำคัญระดับชาติอย่าง EEC ปตท. กระทรวงวัฒนธรรม และเครือเจริญโภคภัณฑ์ (CP) และอีกหลายหน่วยงานวิเคราะห์ว่า ประเทศไทยยังคงพึ่งพาแรงงานจากประเทศเพื่อนบ้านรวมถึงกัมพูชา ซึ่งปัจจุบันมีความตึงเครียดทางการเมืองอยู่ การตั้งอยู่ในจุดศูนย์กลางและสามารถระดมแรงงานได้ ถือเป็นทั้ง “จุดแข็ง” และ “จุดเสี่ยง”

นายจอห์น โลว์ ชี้ว่า ไทยเผชิญกับ “ต้นทุนแรงงานที่สูงขึ้นอย่างต่อเนื่อง” เพราะค่าจ้างขั้นต่ำปรับขึ้นและแรงงานมีทักษะเฉพาะทางน้อย ทำให้ขาดความได้เปรียบด้านราคาเมื่อเทียบกับเวียดนามหรือกัมพูชา และยังมี “ความไม่มีประสิทธิภาพของระบบศุลกากร” ที่ทำให้การขนส่งสินค้าข้ามพรมแดนช้าลงและเพิ่มต้นทุน นอกจากนี้ยังมีความเสี่ยงสูงจาก “ภาษีนำเข้าที่ผันผวนของสหรัฐและยุโรป” โดยเฉพาะมาตรการคาร์บอนที่เข้มงวดขึ้นเรื่อย ๆ

“ถ้าไม่ยกระดับทักษะแรงงานและบุคลากรให้มีศักยภาพสูงขึ้น อุตสาหกรรมไทยจะยังคงติดอยู่ในกลุ่มที่ใช้แรงงานมากกว่าใช้เทคโนโลยี” โลว์กล่าวเตือน หมายความว่า หากไทยไม่เปลี่ยน จะกลายเป็นแค่ “ฐานผลิตราคาถูก” (low-cost manufacturing base) ไปตลอด ไม่สามารถก้าวขึ้นไปเป็น “ศูนย์กลางนวัตกรรม” (innovation hub) หรือ “ฮับเทคโนโลยี” (technology hub) ที่สร้างมูลค่าเพิ่มสูงและมีรายได้ต่อหัวประชากรสูงขึ้นได้

นอกจากนี้ ประเทศไทย ที่มี FDI พุ่ง 47% มีแพ็กเกจ EV มูลค่า 848000 ล้านบาท และเป็นฐานการผลิตยานยนต์ที่ใหญ่ที่สุดในอาเซียนรองจากเวียดนาม นี่อาจเป็นโอกาสสุดท้ายในการ “กระโดดข้ามกับดัก” จากประเทศรายได้ปานกลางสู่ประเทศพัฒนาแล้ว แต่กุญแจสำคัญอยู่ที่ “คน” การยกระดับทักษะแรงงานและบุคลากรให้ทันกับเทคโนโลยีที่เปลี่ยนแปลงอย่างรวดเร็ว มิฉะนั้น ไทยจะสูญเสียโอกาสทองนี้ไปอย่างน่าเสียดาย

ส่วนสิงคโปร์ ซึ่งเป็น “ฮับแห่งเอเชีย” (regional hub) มายาวนาน กำลังเผชิญแรงกดดันจากประเทศเพื่อนบ้านที่กำลังพัฒนาโครงสร้างพื้นฐานอย่างจริงจัง โดยรายงานของ Roland Berger ระบุว่า อินโดนีเซีย มาเลเซีย และไทย กำลังร่วมกันลงทุนในโครงสร้างพื้นฐานรวม 264000 ล้านดอลลาร์สหรัฐ โดยเฉพาะท่าเรือน้ำลึก รถไฟความเร็วสูง และสนามบินขนาดใหญ่ ซึ่งจะค่อย ๆ ลดความได้เปรียบด้านโลจิสติกส์ของสิงคโปร์

ในขณะที่สิงคโปร์เองก็มีต้นทุนการดำเนินงานสูงมาก ทั้งค่าเช่า ค่าแรง ค่าที่ดิน และตลาดภายในประเทศเล็ก เพราะมีประชากรเพียง 6 ล้านคน สิงคโปร์จึงได้เปิดตัว Green Supply Chain Program มูลค่า 100 ล้านดอลลาร์สิงคโปร์ เพื่อสนับสนุนโลจิสติกส์คาร์บอนต่ำ (low-carbon logistics) และ Digital Trade Portals (ระบบการค้าดิจิทัล) เพื่อเร่งกระบวนการพิธีการศุลกากร พร้อมกับพยายามรักษาบทบาทการเป็น “ศูนย์กลางการเงิน R&D และดิจิทัล” ของภูมิภาคมากกว่าการเป็นศูนย์กลางการผลิต